25

1. はじめに:物価高騰がえぐい

20歳になったばかりの若者に訪れる“国民年金加入のお知らせ”。

身に覚えのない郵送物を開封すると、支払いを求める文言に続いて毎月支払うべき金額が記載されています。

『お年玉、2ヶ月で消えるじゃん』

私の第一印象はこれに尽きました。

学校が忙しく、バイトもろくにできなかった時期です。

安定した収入がないことには支払いようもない金額を、国から請求されている現実。

これをどうすれば回避できるのか──私の頭の中は一瞬にしてそんな考えで埋め尽くされていました。

毎日のように物価高騰が叫ばれている昨今。

“国民年金加入のお知らせ”を受け取った若者が私以上に頭を抱えていることは、想像に難くありません。

また、現在国民年金を支払っている人の中にも、節約のため年金を手放そうと考えている方がいるかもしれません。

SNSを見ていると、年金に関する情報は暗いものばかりです。

・ 年々支払額が増加している

・ 受け取り年齢のさらなる引き上げが検討されている

・ 現役世代は払い損になると言われている

・ 手違いで起きた年金の過払いにより借金を負う人がいる

・ 実際いくらもらえるのかよくわからない

こんな話を耳にしていると、「年金なんて払わずに生活費や推し活に回したい!」と思うのも当然と言えば当然です。

実際、そういった話題のツリーでは「払っていない」という投稿も目にします。

今回は、今私に起きている悲しい現実をもとに、推し活のために年金を節約することについて、私の考えをお話していきます。

「物価高のなか推し活を続けるために何か節約したい」

「そういえば、年金を支払ってなかったかもしれない」

そんな推し活民の参考になる内容となっております。

ぜひお読みいただけますと幸いです。

【注意】

体験談ベース、主観てんこもり、皮算用に関してはざっくり計算で書いています。

実際の受給額や個別の受給資格に関しては年金ネットや公的機関にてご確認ください。

2. 結論:私の損得勘定

✕です。

私の損得勘定でいくと、絶対に、✕。

なぜかと言うと、今私は猛烈に後悔をしているからです。

私は現時点で、将来年金を満額もらえないことが確定しています。

詳細については次の章でお話しますが、これは節約家にあるまじき失態です。

■理由1 平均寿命

前提として、私は老齢年金にほぼ期待をしておらず、将来貰えないものと考えて資産形成を行なっています。

ですが今後、どういった法改正が行われ、年金がどう目減りしていくかというのは不確定です。

現状、令和7年の段階では、年金制度においていくら納付したとしても、ざっくり10年間受け取れば元が取れると言われています。

日本人女性の平均寿命は87歳です。

65歳から年金を受け取るとして、76歳。

70歳から年金を受け取るとしても、80歳。

私は受給開始年齢が77歳にでもならない限り、「あのとき納付していた方が得だった」と嘆くことになるのです。

■理由2 障害年金と遺族年金

私の個人的な話を除いたとしても、年金は納付しておいたほうがお得です。

私や多くの現役世代にとって、年金制度の本命は老齢年金ではないからです。

様々な問題を抱えつつも公的年金制度が民間の保険の上位互換と呼ばれる背景には、“障害年金”、“遺族年金”という存在があります。

それらは今、この瞬間も、現役世代に対して効果を発動しています。

障害年金とは、ざっくり言うと、働けないような障害を負ってしまった際に国が生活を支えてくれる年金のこと。

しかし、受給するためには障害の程度に加えていくつかの条件があります。

・初診日に65歳未満で、初診日の前々月までの1年間に保険料の未納がないこと

・初診日の前々月までにおいて、公的年金の加入期間の2/3以上で保険料を納付または免除されていること

なので、もし納付も免除の申請もしていない時期に大きな不幸に見舞われてしまったら……

泣き面に蜂、なんて可愛い言葉では言い表わせません。

遺族年金は、自分に万が一のことがあった際に、生前生計を支えていた遺族に対して支払われる年金のことです。

私にとっての年金ジャンル最推しは障害年金で、いつか老齢年金に推し変する可能性が微レ存。

扶養している家族がいる方にとっては、障害年金と遺族年金が最推しもしくは二推しになるのかもしれませんね。

3. 消滅していた満額受給資格

冒頭で述べた通り、在学中に20歳を迎えた私は何よりもまず、年金の支払いを回避する方法を探しました。

そして、送付されてきた封筒の中に“保険料の免除・納付猶予制度と学生納付特例制度の申請書”が入っていることに気がついたのです。

ここで日本年金機構に電話をかけた記憶があるので、おそらく書類の書き方がわからず問い合わせたのでしょう。

今みたいに、わからないことはまずネットで調べるという習慣がまだ浸透していない時代でした。

電話による説明も、書類に書かれていた内容も、聞き慣れない言葉ばかり。

正直なところ、私はほとんど理解できていませんでした。

案内してもらった通りに書類を書いて、ポストに投函し、これでもう何も考えなくていいと思っていたのです。

時は流れ、つい数週間前のこと。

FP3級対策講義の視聴中、ふと馴染みのある言葉が聞こえてきました。

「申請により保険料の納付が猶予される、学生納付特例制度というものがあります」

懐かしい光景が脳裏をよぎり、私は画面を見つめます。

『これ多分、私やったことあるやつだ』

そして、続く情報に唖然としました。

・ 受給資格期間(老齢年金を貰うために必要な期間/10年)に算入できる

・ 障害基礎年金の受給資格は確保される

・ 老齢基礎年金の受給額は少なくなる

・ 10年以内であれば追納が可能

『将来貰える老齢年金が少なくなる……?』

どうサバを読んでも、私が申請したのは10年以上前のことです。

追納期間を過ぎた場合の救済措置がないかと淡い期待をして講義に耳を傾けますが、そもそも10年の猶予こそがセーフティネットなのです。

セーフティネットのセーフティネットなんてものは存在しないとのこと。

念の為に自分でも調べ、AIにも確認しましたが結果は変わらず。

今更何をどうやったって、将来老齢基礎年金を満額貰うことは叶わないということでした。

仮に満額受給できたとしてもインフレで生活が苦しくなる、とあちこちで叫ばれているのに、です。

前述の通り、私は老齢年金にそこまで期待していません。

期待できないからこそ、資産形成をはじめたのです。

とはいえ、それはリスクヘッジの問題であり、今ある制度から自分がこぼれ落ちることを許容しているわけではありません。

できることをやった上で、制度改正のような自力ではどうしようもないリスクに対応すべく行動しているだけなのです。

言ってみれば、ソシャゲのガチャを回すようなものです。

排出率が1.0%だからといって、回さないという選択肢はありません。

自分の許容範囲内で回した上で、排出率に負けるのであれば仕方がないと諦めます。

でも、知らなかったことにより課金するか否かを選択することさえできなかったというのは、悔やんでも悔やみきれません。

年金に関してどんなに法改正が進んだとしても、元が取れる可能性が1.0より低いということはないのです。

これはもう、星5当選確率増々ガチャが10年間も開催されていたのにスルーしていたようなもの。

タイムマシンかデロリアンがあれば、現ナマ持って課金しに戻るのに。

ちなみに、私が学生納付特例制度により納付しなかった年金は、合計で40万円未満でした。

そして、追納しなかったことにより私の老齢年金はざっくり年間4万円減るそうです。

コラボカフェで40杯はファイトできる金額です。

もう、私が年1ドリファイばあちゃんになるには、年間4万円の余剰資金を自力で作るしかありません。

4. ねんきんダイヤル〜我が年金を探す旅〜

私は今回、若かりし自分が年金を滞納したまま放置している可能性もあると考えていました。

なぜなら、私の人生には怪我による療養期間があったからです。

それに、学生納付特例制度をきちんと申請できている自信もありませんでした。

これは極めて個人的な考えですが、私は自分が貰える老齢年金の金額を今知ったところで、あまり参考にはならないと思っています。

今後30年以上、法改正や減額が行われないと考えるのは楽観的が過ぎるというもの。

ですが、私が滞納しているか否かという話なら別です。

・ やるべきことをやっているか

・ お得な状態を作れているか

・ やらなくてはいけないことはないか

社会人として、節約家として、このあたりはぜひ確認しておきたい。

今のご時世、マイナポータルやねんきんネットを活用すれば様々な情報を得ることができます。

しかし、既に年金に関して浦島太郎状態の私は“日本年金機構”のホームページを開きました。

ねんきんダイヤル

https://www.nenkin.go.jp/section/tel/toiawase_ippan.html

ここから、我が年金を探す旅が始まります。

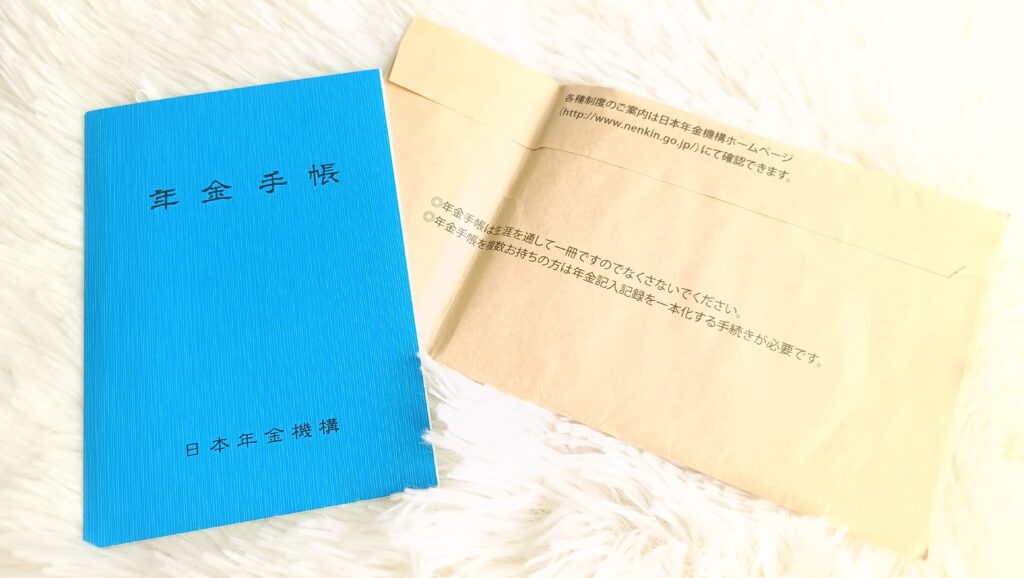

まず基礎年金番号を聞かれるも、ねんきん定期便は引っ越しの際に処分済み。

数年前に実家の戸棚からサルベージした年金手帳の存在を思い出し、番号を伝えました。

それで話は進むけれど、窓口の方から衝撃的な言葉を告げられます。

「年金手帳、廃止されたんですけどね」

年金手帳「…………」

なんと、年金手帳は令和4年4月1日で廃止され、現在は基礎年金番号通知書というものが発行されているとのこと。

>> 3年前 <<

ちなみに現在年金手帳を持っている人が紛失した場合、再発行はできないそうです。(基礎年金番号通知書が発行されます)

生涯使用するから大切にしろみたいなことが外にも中にも書いてあるというのに、あれは一体何だったのだ。

諸行無常とはこのことか。

気を取り直して基礎年金番号、氏名、生年月日などを伝えます。

すると、これまで厚生年金に加入していたか、加入した日はいつかとたずねられました。

『いつだ……?』

私は社会人1年目を療養、その後個人業務委託、引っ越しをして、アルバイトを挟んで転職、数年後に再度転職しています。

国民年金だったのか厚生年金だったのかすらわからない時期があるというのに、求められているのは全ての正確な年月日。

仮に入社年月日を記憶していたとしても、切り替えが同時とは限りません。

私が答えに詰まっていると、窓口の方はすぐに察した様子で「では、郵送に切り替えさせていただきますね」と言われました。

どうやら全ての加入日がわからないと本人確認が取れたということにならず、電話での回答はできないそうです。

で、郵送ならば全然可能という謎のお役所ムーブ。

窓口の方に「1週間もお待たせすることになっして申し訳ない」と謝られましたが、どう考えてもお手数をおかけして申し訳ないのは私です。

本来は、こんなときのためのマイナポータルやねんきんネットなのでしょう。

でも、今更いらないと言うのも感じの悪さが天元突破すると思い、平謝りしつつお願いしました。

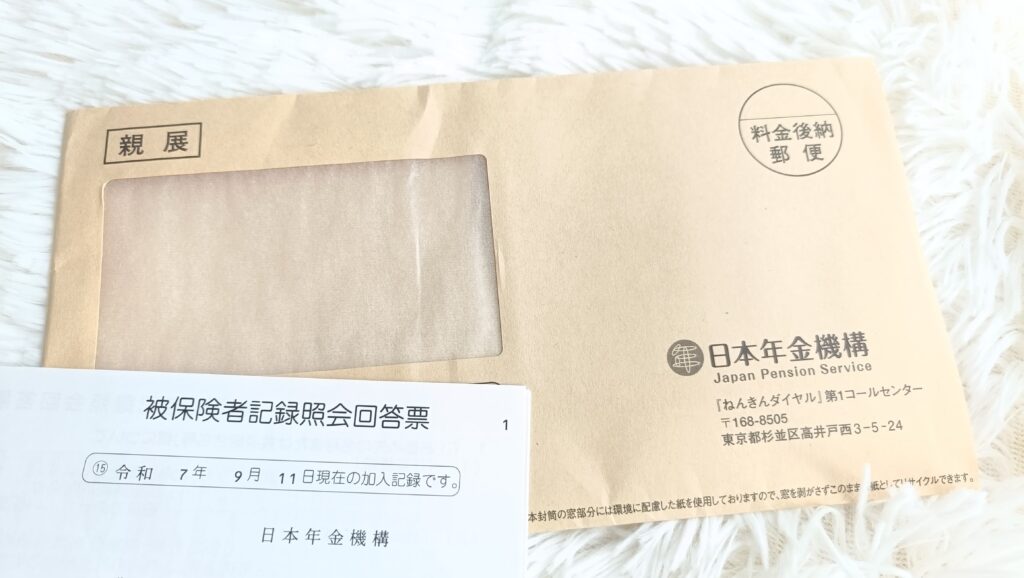

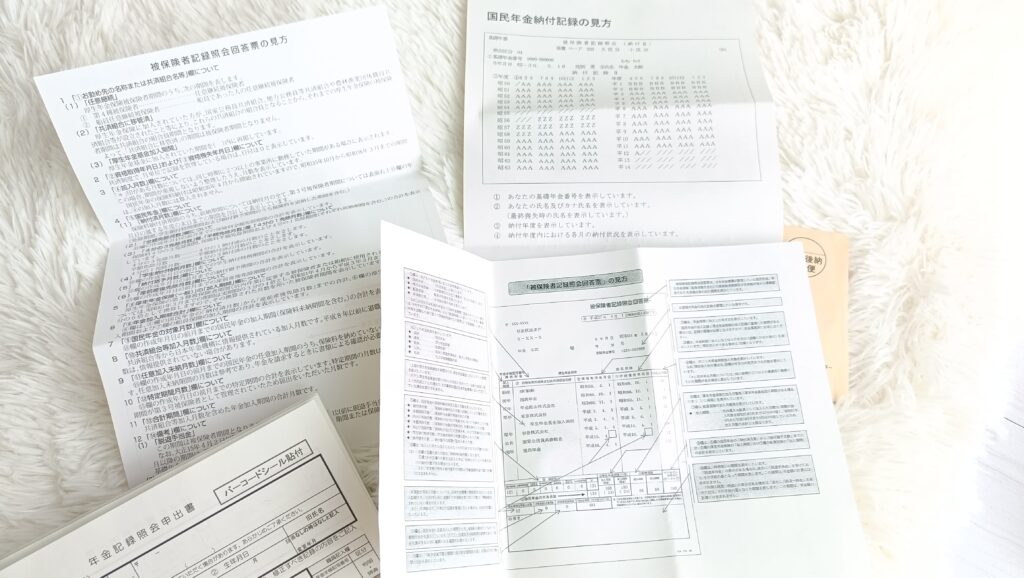

そして、届いたのがこちら!

さんまいのみかた。

裏表で記載されているものもあり、これだけで解読難易度の高さが伺えます。

これまでの履歴が1枚の紙で送られてくると思っていた私は、計7枚──総ページ数14という書類たちを前に動揺を隠せませんでした。

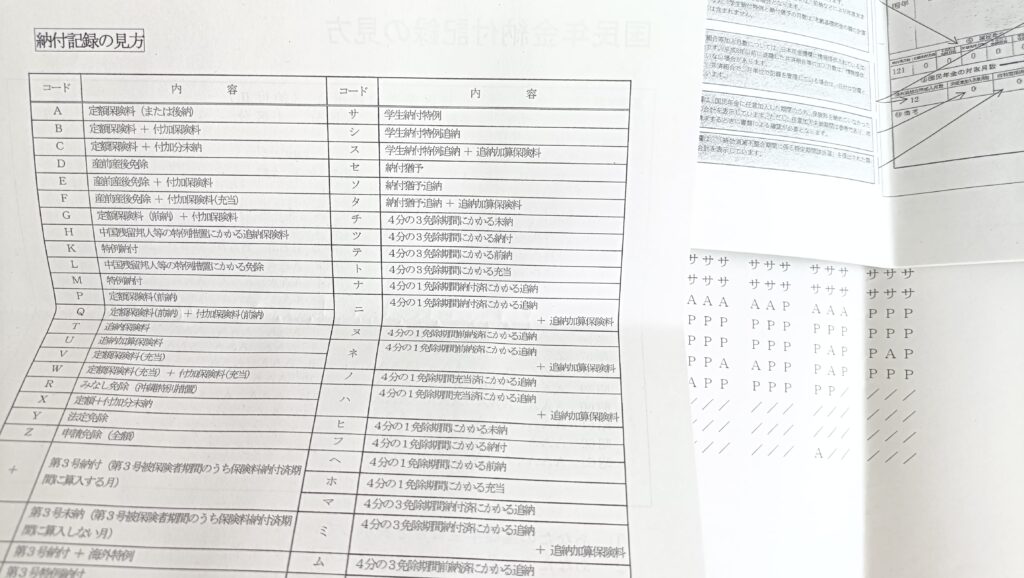

気になる納付記録ですが、このような感じでした。

学生時代の私の記録は“サ”のままです。

何かの間違いで“シ”や“ス”であることを期待しましたが、現実は甘くありませんでした。

(※学生納付特例制度の追納は10年間可能ですが、3年以上経過したものについては追納加算保険料が上乗せされます。)

まあ、さすがに40万円納付していたら覚えてますよね……。

でも、未納やその他の滞納はなかったので、その点は安心しました。

なにより、自分の過去ときちんと向き合えたような気がします。

もし、自分の年金が今一体どういう状態なのかよくわからないという方がいらっしゃいましたら、ぜひ一度確認してみることをお勧めします。

手軽にマイナポータルやねんきんネットでも、書面での照会でも、思っているよりスッキリするものですよ。

5. まとめ:推し活VS年金?

最後に、とても大切なことをお伝えします。

私は「推し活ごときの為に年金を削るな」とは思っていません。

人それぞれ価値観は違いますし、状況も違います。

老齢年金を貰う前に余命が尽きるとわかっているなら、余命に応じたライフプランニングを立てるかもしれません。

「支え合い」という国の言葉に懐疑的な人も少なくないと思います。

ですが、年金は“もしものリスク”に備える保険です。

私は、“もしも”のとき、『推し活を優先しなければよかった』と思ってしまうことに大きなリスクを感じているのです。

私の場合は、若かりし頃の自分の無知を嘆いています。

それはもう、そういう人間だったのだから仕方ありません。

ですがもし、好きなことや大切なもののために年金を手放していたとしたら。

長生きしたときや万が一障害を負ったとき、その好きなことや大切なものに対して暗い感情を抱いてしまうことでしょう。

そんなのは絶対に嫌ですし、これを読んでくださった推し活民のみなさんにも、そんな思いをしてほしくありません。

大切なものをずっと大切にするためには、少しだけ難しいことを知る必要があります。

私のちょっと苦いお話を糧にして、みなさんの推し活をより心安らぐものにできたら幸いです。

今回もお読みいただきありがとうございました。

またぜひ遊びに来てくださいね。

コメント