37

1 はじめに

前回、「推し活しながら600万貯金してた低収入者の金融資産報告書2025」で新NISA1年目の経過報告をさせていただきました。

その中で、私の収入や支出について少しだけ触れたことを覚えていらっしゃいますでしょうか。

以前の私は、“家計簿をつけないこと”で無意識に節約をし、600万円の貯金を眠らせていたという“メンタル極振りの節約家”でした。

お金に関しては「無自覚・無意識・無頓着」の3拍子が揃っていたが故に、給料日の喜びも、お金が貯まる楽しみも知らなかったのです。

「ないと思って使わなければ、お金は減らない」

節約界隈でよく耳にするこの言葉を、純度100%の本気で知らずに実行していたのが私です。

しかし、節約・投資に目覚めてからというもの。

当然、毎月のお給料はバシバシに意識していますし、ほぼ毎日証券口座を開いています。

カードの利用履歴も高頻度で確認し、電気やガス料金もチェックを欠かしません。

すると、ようやく見えてきました。

やどかりの今の家計の、収入と支出が!

というわけで、今回は現在のやどかりの家計簿を紐解いてまいります。

推し活のため、資産形成のため、節約したいみなさんの参考になる内容となっております。

ぜひ最後まで、ゆるりとおつきあいください。

2 前提条件と特大注意報

最初に注意事項からお伝えします。

これは600万円が貯まるまで気がつかなかった人間の無意識により創造されたデフォルトです。

節約の参考にはなると自負しておりますが、適用範囲は人によります。

必ずご自身でよく吟味されてから、取り入れるかどうかの判断をされてください。

また、身バレ防止の都合上、過去の経歴に関してはぼかしている部分もあることを、ご了承いただけますと幸いです。

万が一、今のやどかりをご存じの方がいらっしゃいましたら、誰にも言わずに内緒にしてあげてください。

何卒、よろしくお願いいたします。

【前提条件】

30代女性 独身

東京都内 1人暮らし

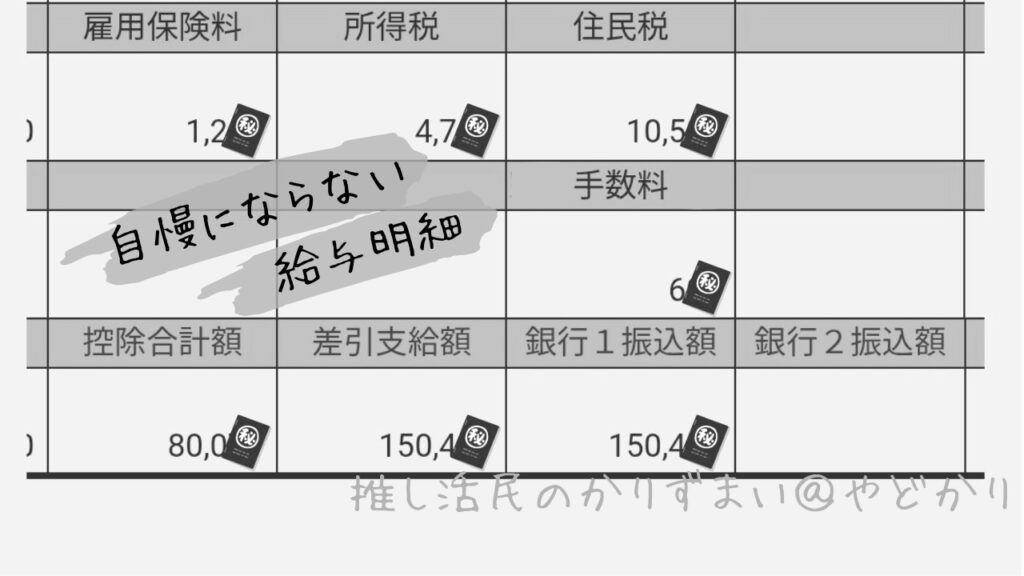

本業手取り 月15万円

バイト代 月3〜4.5万円(確定申告前)

新NISA積立 月10万円

📷️本業の給与明細の画像

・ 600万円貯金達成時点では、手取り月12〜15万円程度、バイト代0〜3万円程度。

・ 転職前は手取り月17〜18万円。

・ それ以前の療養期間は手取り月0円、バイト代0〜9万円程度。

・ 新卒時は手取り月25〜28万円程度(月による)。ただし当時の貯金は療養期間に消滅。

3 収入と支出防衛隊のみなさま

まず、現在の収入はざっくり月18.5万円です。

実際はバイト代の確定申告によって毎年数万円納めることになるので、もうちょっと少ないかもしれません。

「都内で手取り18万円で600万円貯金しながら生活……?」

「ひと昔前ならいざ知らず、物価高の昨今どうなんだ?」

そんな声が聞こえてきそうですが、もちろん数年前から私もチート技を使っています。

むしろそのために転職したと言っても過言ではないかもしれません。

■隊員1 家賃補助

数年前、推し活三昧の社会人生活を楽しんでいた頃。

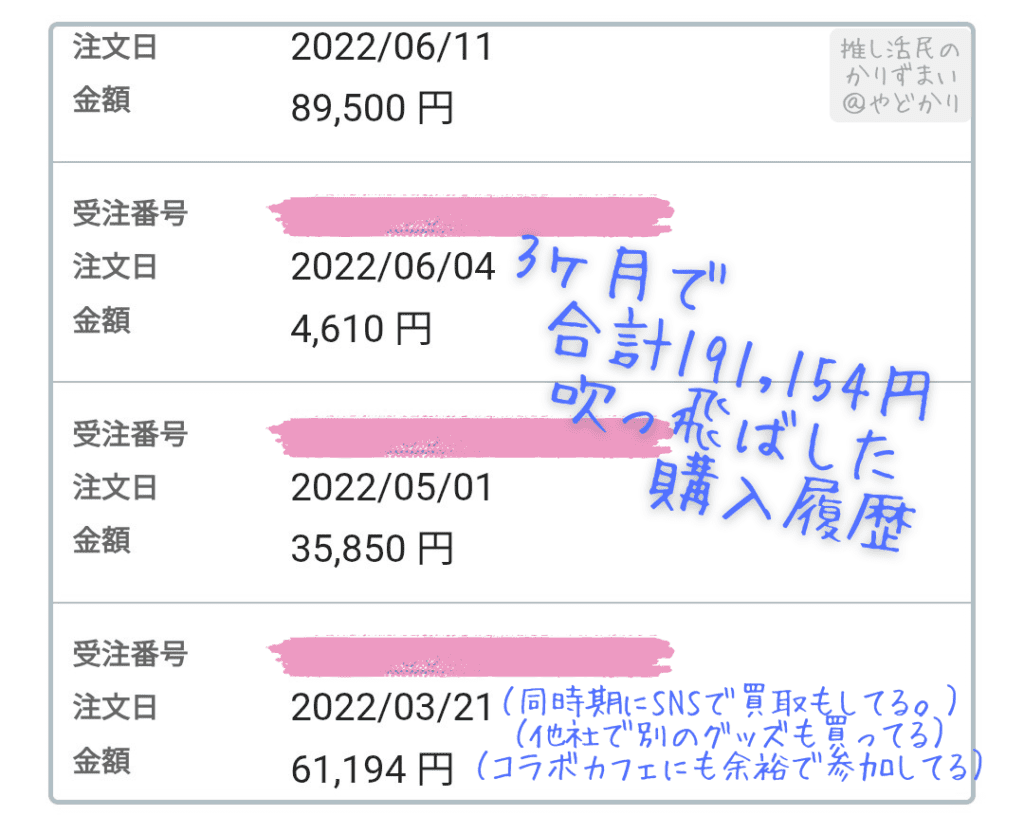

最大で18万円の手取りから8万円近い家賃を支払っていた私は思いました。

『推し活に10万円かけたら、給与消えるくない?』

📷️3ヶ月で20万円近く吹っ飛ばす購入履歴の画像(時期は異なるため参考程度)(同時にSNSでの買取などもしています)

そんな折、本社との面談があり、なんと給与が上昇。

しかし、実は近年よくある“新人の給与に合わせての上昇”だったのです。

そして、不満が渦巻く社内で聞こえてきた先輩の話に私は耳を疑いました。

ベテラン且つシゴデキの先輩の給与が、私とほとんど変わらなかったのです。

上記2点により、即刻転職を決意。

そして私は、これまで気にもしなかった転職の条件が存在していることを知りました。

それが、家賃補助です。

療養期間を経た私にとって、怪我をしようと病気になろうと家賃補助が出る(会社によります)というのは垂涎もの。

そして見事、ほぼ全額の家賃補助が出る勤務先に転職を決めたのでした。

更新費や火災保険などの諸経費、税金などは手取りから支払っていますが、毎月の大きな支出がないのはとんでもないメリットです。

節約界隈でも、大きな固定費の見直しは最優先と言われています。

私は推し活のことと療養対策しか考えていませんでしたが、当時の決断に今心から感謝しています。

■隊員2 フリマアプリの活用

私は数年前から、食費や雑費をほぼ全額メルペイで賄っています。

メルペイを使えないスーパーやAmazonでは、余程他店より安いものしか購入しないようにしています。

またコラボカフェやアニメイトなどでも、残高がある限りメルペイを使用しています。

そうすることでクレジットカード、引いては現金を減らさないようにしているのです。

メルペイがなくなってくると、必然的に買い物ができなくなります。

だから私は自分の貯金額を知るまで、『手持ちを売り続けないと食べていけなくなる』と真剣に考えていました。

今は、『手持ちを売り続けないと老後資金が消える』と考えています。

そうなると困るので、心理学を勉強したりしながら一生懸命に不用品や迷子グッズを売っているわけです。

数年に渡って迷子のグッズや、レアリティが高いからと手放せずに所持しているグッズがまだまだあるため、あと数年はこの調子で現金を減らさずにいけるんじゃないかと思っています。

ただし、この方法はいつかは使えなくなるものです。

そのときまでに何かしらの対策をしなければ、と始めた一歩がこのブログだったりします。

■隊員3 楽天経済圏のわんこそば操業

私は月10万円の積み立てを楽天ゴールドカードで行うことで、毎月750円相当のポイントを受け取っています。

そのポイントと、楽天Super Point Screenなどで獲得したポイントを束にすることで、楽天モバイルの通信料をほぼ全額賄っています。

今はまだ契約時のキャンペーンで受け取ったポイントもあるため、かなり余裕のあるキャッシュフローです。

しかし今後も、新NISA満額に至るまでは、この仕組みが崩れることはありません。

去年までdocomoとポケットWi-Fiに合計1万円以上支払っていた私にとって、通信費を実質無料にしてくれる彼らは非常に優秀な支出防衛隊員です。

■隊員4 食事のバランス

先ほど食費をメルペイで賄っているとお話しましたが、その食費も実はかなり抑えられています。

まず平日の昼食は給与天引きで社食をいただけるため、栄養のありそうな食事を少食なりに全力で取り込んでいます。

野菜や肉、魚はほぼ会社で摂取している状態です。

「夜もしっかり食べるべき」という意見もあると思いますが、私は夜は好きなものを食べたいので、納豆ごはんやカット野菜サラダ、ゆでたまごや豆腐料理、手作りのクッキーやクレープ、貰い物のさつまいも料理や餅、ふるさと納税のみかんやパンなどを食べています。

栄養は福利厚生でとれ、買いたい食品は少なく、好きなものは安価というこの食事バランスが私の食費を引き下げているのです。

栄養を会社に依存している状態でもあるため、長期休暇中はカット野菜や果物、大豆製品を食べる頻度を増やすなどの意識をしています。

■隊員5〜 ゆる節約

・ 適材適照で電気代OFF

・ 部屋が明るいのでシーリングライトの利用機会がほぼ無い

・ 部屋が暖かいので暖房の利用頻度が低い

(でもクーラーは容赦なくつけています)

・ 節水シャワーの活用

・ 石鹸の活用

・ 市販のお菓子&ジュースの常用断ち

・ ポイ活

・ RTキャンペーンの活用

明らかな結果が数字となって出るほどではないのですが、これらの節約行動も家計を支えています。

また機会があれば、それぞれ細かく語っていきたいと思います。

4 やどかりの家計簿

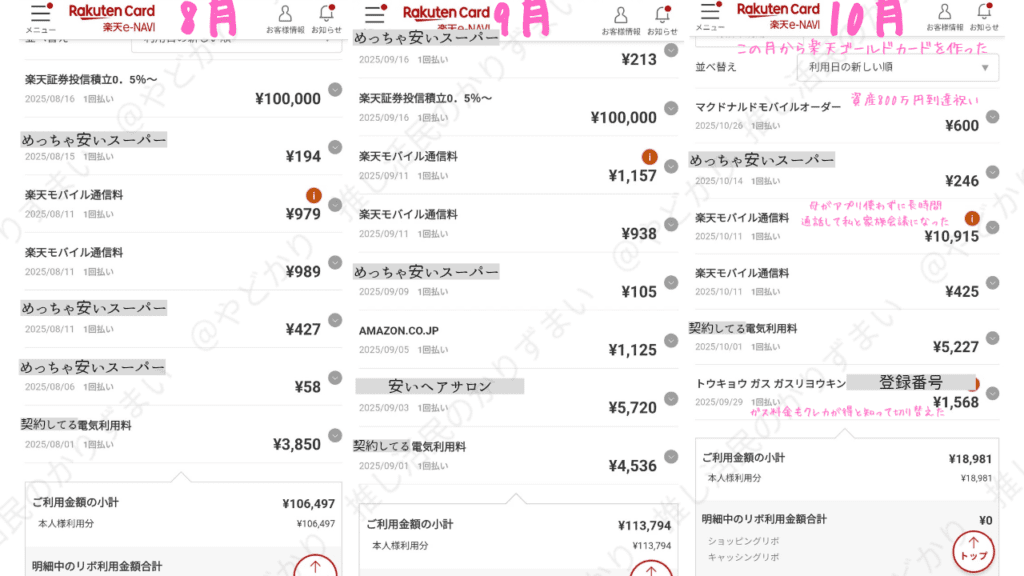

ここまでお話した前提条件や支出防衛隊の存在を踏まえて、昨年8月〜10月の家計簿をつけてみました。

水道代は2ヶ月分まとめて、銀行口座から引き落とされたものです。

2025年夏の政策のおかげで基本料金が無料だったため、通常より安くなっています。

課金以外は現金やクレカで支払ったもののみを記載しています。

| 8月 | 9月 | 10月 | |

| 電気代 | ¥3,850 | ¥4,536 | ¥5,227 |

| ガス代 | ¥1,412 | ¥1,568 | ¥2,059 |

| 水道代 | – | ¥1,232 | – |

| 娯楽・美容代 | ¥0 | ¥6,845 | ¥600 |

| 食費(クレカ・現金分のみ) | ¥679 | ¥318 | ¥246 |

| 家族の通信費 | ¥1,968 | ¥2,095 | ¥11,340 |

| 課金(メルペイ) | ¥1,900 | ¥1,900 | ¥1,900 |

| 合計 | ¥9,809 | ¥16,494 | ¥21,372 |

また、参考として利用明細の画像を2枚続けて貼っておきます。

📷️8〜10月利用分の明細スクショ画像2枚

(ガス代は2ヶ月後の請求になるため、8月に利用したものが10月利用分として請求されています。)

(電気代は電気会社の利用月とクレカ請求月が同じですが、電気会社に表示されている時点で2ヶ月前の数字となっています。)

→つまり、この2つは8月に使った分が10月の金額ということ。

11月利用分(12月支払い分)はAmazonブラックフライデーセールでコンタクトレンズを購入したりグッズを購入したため、イレギュラー且つ画面に収まらず編集が面倒だったため省きます。

支払いは105,344円でした。

また、12月利用分(1月支払い分)にもAmazonブラックフライデーセールの名残がありましたが、支払金額は14,043円でした。

📷️12月利用分(1月支払い分)のスクショ画像

手取り18.5万円に対して、積み立てが10万円、生活費が2万円前後、貯金が6.5万円前後というのが、うちの基本収支となります。

5 まとめ

結論:「うちの支出防衛隊が強すぎる」

大きな固定費を削ることは節約・投資を大きく進めることになるのだな、と改めて感じる結果となりました。

600万円を発見した4月頃から12月までの間で280万円近く資産が増えたのは、間違いなく彼らのおかげです。

(ちなみに今年は支出防衛隊による成果に加えて投資や、銀行を解約した際の資金移動、仕事での臨時収入などがあったため、給与を超える額の資産が増えているという背景もあります。)

しかし、私がこれらのチート技を使い始めたのはここ数年のことです。

さらに、転職後しばらくはバイトもしておらず、手取り12万円のみで推し活と生活をしていました。

それでも、現金として出ていくのは推し活と固定費のみという状況だったので、貯金できていたのです。

つまり最大の節約は、このやどかりのメンタリティというところに着地するのではないでしょうか。

推し活に全力投球していた時期も、家賃補助をもらえるようになってからも、バイトを始めてからも、投資で含み益が100万円を超えてからも、生活水準は手取り9万円以下だった療養期間からさほど変わっていません。

好きなことや、心からやりたいと思うことには納得した上でお金をかけているので、節約のために我慢しているというより、やりたいことのために選択していると思っています。

以前は貯金がないと思っていましたが、今は自分の資産を認識しているので心の余裕も増えたと自負しています。

私はこれからも、「節約は自分のための選択だ」と声を大にして伝えていきたいです。

今回もお読みいただきありがとうございました。

またぜひ遊びにきてくださいね!

コメント